L’analyse des données comptables 2023 de ces acteurs intervenant sur le territoire martiniquais et la comparaison avec leurs homologues hexagonaux permettent de tirer les constats suivants :

– Dans le commerce alimentaire de détail, les marges des entreprises martiniquaises sont proches de celles observées dans l’Hexagone (elles sont équivalentes pour les grandes surfaces et plutôt inférieures pour les petites et les commerces spécialisés). Par rapport à l’Hexagone, la rentabilité des distributeurs martiniquais est obérée par le poids plus élevé des achats de marchandises dans leur chiffre d’affaires. Ce surcoût est néanmoins compensé par le poids moindre de leurs charges salariales.

– Dans le commerce alimentaire de gros, les marges des entreprises martiniquaises sont légèrement supérieures à celles de leurs homologues de l’Hexagone. Le poids des achats de marchandises est également assez fortement pénalisant mais elles bénéficient de dépenses d’approvisionnement (regroupant les dépenses de combustibles, fournitures, emballages, etc.) dont le poids est nettement plus faible par rapport à l’Hexagone.

– Dans le secteur de la logistique (pour lequel la distinction entre distribution alimentaire et distribution non-alimentaire n’est pas possible), les entreprises martiniquaises dégagent des taux de valeur ajoutée bien plus élevés, de nature à contribuer à la vie chère. Cependant, ils sont entièrement absorbés par des dépenses de personnel dont le poids est bien plus important que dans l’Hexagone, tandis que le taux d’EBE(1) est peu différent de ce que l’on observe dans l’Hexagone.

Les ménages martiniquais réalisent 70 % de leurs achats alimentaires dans les grandes surfaces, dont l’activité est portée par cinq groupes de distribution

Entre 2010 et 2022, l’écart de prix du panier de consommation moyen entre la Martinique et l’Hexagone a ainsi augmenté de 9,7 % à 13,8 %3. C’est particulièrement le cas pour les produits alimentaires (de 29,5 % à 40,2 %), alors qu’il s’agit du second poste de dépenses pour les ménages martiniquais qui y consacrent 16 % de leur budget. En outre, depuis 2023, l’inflation sur les prix alimentaires a été plus importante en Martinique que dans l’Hexagone (+3,1 % vs +2,6 % en moyenne par an entre janvier 2023 et septembre 2025 ;).

Cinq groupes concentrent l’ensemble de l’activité des supermarchés et hypermarchés martiniquais

Certains distributeurs appartiennent à un groupe intégré qui détient des entités tout au long de la chaîne de distribution. En Martinique, les principaux groupes sont Bernard Hayot, Parfait, PF Entreprises – CréO, SAFO et Fernand Ho Hio Hen. Ces cinq groupes représentent 100 % de l’activité des supermarchés et hypermarchés du territoire.

Ils dominent également le secteur des centrales d’achat et du commerce de gros non spécialisé, où ils représentent 86 % du chiffre d’affaires global du secteur. À l’inverse, leur poids est limité (environ 20 %) au sein des autres types de distributeurs de détail (petites surfaces et magasins spécialisés) et des grossistes spécialisés. Leur poids est enfin négligeable sur le segment de la logistique.

Analyse des marges dans la chaîne de la distribution alimentaire en Martinique

Des groupes martiniquais à l’activité diversifiée

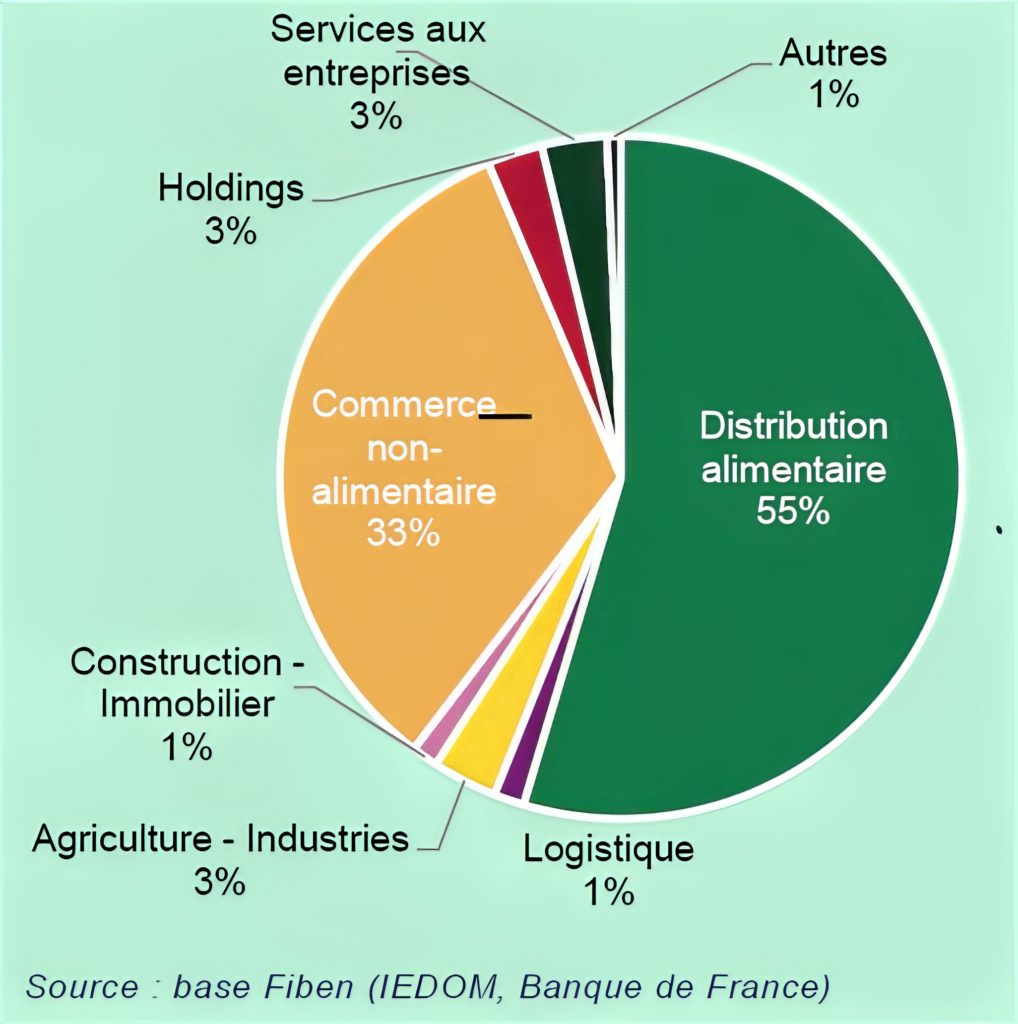

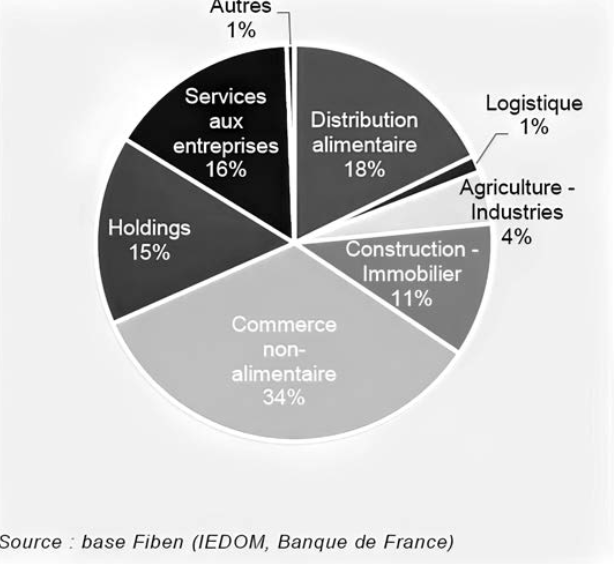

Les cinq principaux groupes martiniquais n’interviennent pas uniquement dans le secteur de la distribution alimentaire, même s’ils y réalisent 55 % de leur chiffre d’affaires (graphique 10, ci-dessous). Ils sont également présents, à hauteur de 33 % de leur activité, dans le commerce non-alimentaire (essentiellement le commerce de véhicules automobiles). Plus marginalement, ils détiennent également des entreprises spécialisées dans les services aux entreprises (location de véhicules, agences de travail temporaire, activités comptables) ou dans l’agriculture et les industries agro-alimentaires. Si la distribution alimentaire représente plus de la moitié de l’activité des groupes, elle ne pèse que 18 % de leur EBE cumulé. Ceci reflète sans doute en partie le fait que les secteurs de la distribution alimentaire dans lesquels ils interviennent se caractérisent par une rentabilité structurellement faible (hypermarchés-supermarchés, centrales d’achats et commerce de gros non spécialisé). L’activité de distribution alimentaire peut être adossée à une activité immobilière (détention des murs de l’enseigne commerciale ou du centre commercial) qui vient apporter une rentabilité additionnelle au groupe. La diversification entreprise par les groupes leur permet ainsi d’accroître leur rentabilité globale de façon significative (le taux d’EBE médian calculé sur les comptes consolidés des groupes martiniquais est proche de 7,5 % en 2023, à comparer avec les 2,6 % ou 2,7 % dégagés par les hypermarchés/supermarchés et les entreprises du commerce de gros non spécialisés où les groupes sont présents). [Graphique 10 : Répartition par activité économique des CA cumulés des entités appartenant à un même groupe. Graphique 11 : Répartition par activité économique des EBE cumulés des entités appartenant à un même groupe Source : base Fiben (IEDOM, Banque de France) Source : base Fiben (IEDOM, Banque de France)]

Au total, l’analyse effectuée suggère que le niveau des marges des différents acteurs martiniquais du commerce détail et du commerce de gros ne joue qu’un rôle limité dans l’écart observé entre la Martinique et l’Hexagone sur les prix à la consommation alimentaires. Dans le commerce de détail, les marges en Martinique sont équivalentes ou inférieures à celles de l’Hexagone, selon le type de distributeur. Dans le commerce de gros, la rentabilité observée y est légèrement plus élevée. En revanche, la contribution du secteur de la logistique parait nettement plus significative, dans la mesure où celui-ci dégage des taux de valeur ajoutée sensiblement plus élevés en Martinique que dans l’Hexagone.

La quasi-totalité des produits alimentaires importés proviennent de l’Hexagone (près de 80 %), reflétant l’insuffisance de la production locale et la faiblesse de l’intégration commerciale régionale. Cette dépendance induit mécaniquement un renchérissement des prix des produits consommés localement, en raison des coûts de transport et des coûts logistiques. Réduire les contraintes logistiques notamment en favorisant dans ces secteurs la concurrence et la transparence, et encourager les initiatives visant à renforcer la souveraineté alimentaire, constitueraient à terme des leviers importants de lutte contre la vie chère en Martinique.

partenant à un même groupe

appartenant à un même groupe

{kind=link}